【行政書士解説】ニッテレ債権回収から「居住確認」が届いた!ドコモ未払いの時効援用と対処法

「ニッテレ債権回収」という会社から、突然ハガキや封書が届いて驚かれていませんか?

中には「居住確認のお願い」「法的手続きの予告」といった、心臓が止まりそうになる言葉が並んでいるかもしれません。

特に、過去にドコモ(DCMX・dカード)やソフトバンクの携帯料金を未払いにしたまま、長い年月が経っている方。

「今さら裁判を起こされるのか?」「すぐに電話しないと給料を差し押さえられるのでは?」とパニックになり、ハガキに書かれている電話番号へ連絡しようとしていないでしょうか。

ちょっと待ってください。その電話、絶対に掛けてはいけません。

なぜなら、その通知は「借金をゼロにできるチャンス(時効)」を、あなた自身の行動で消滅させるための「罠」かもしれないからです。

この記事では、内容証明郵便と時効援用の実務に長年携わってきた行政書士が、ニッテレ債権回収から通知が届いた際の「法的に正しい対処法」を徹底解説します。

5年以上前の借金であれば、適切な手続きを踏むことで、1円も支払わずに解決できる可能性があります。

ニッテレ債権回収とは?(ドコモ・ソフトバンク未納の正体)

まずは、相手を知ることから始めましょう。

聞き慣れない社名を見て「架空請求詐欺ではないか?」と疑う方もいらっしゃいますが、残念ながらニッテレ債権回収は法務大臣の許可(第7号)を受けた、正規の債権回収会社(サービサー)です。

なぜドコモやソフトバンクではなく「ニッテレ」なのか

携帯電話料金やクレジットカードの支払いを長期間滞納すると、元の会社(ドコモやソフトバンクなど)は、「この人から回収するのは難しい」と判断し、その債権(借金を取り立てる権利)をサービサーに売却したり、回収業務を委託したりします。

ニッテレ債権回収は、主に以下の債権を取り扱っていることで有名です。

- 株式会社NTTドコモ(DCMX、dカード、携帯電話料金)

- ソフトバンク株式会社

- 北洋銀行、西日本シティ銀行などの地方銀行カードローン

- SMBCコンシューマーファイナンス(プロミス)

つまり、あなたが過去に踏み倒してしまったと思っている携帯代やカードローンが、巡り巡ってニッテレ債権回収へと移り、プロの手によって回収が始まったということです。

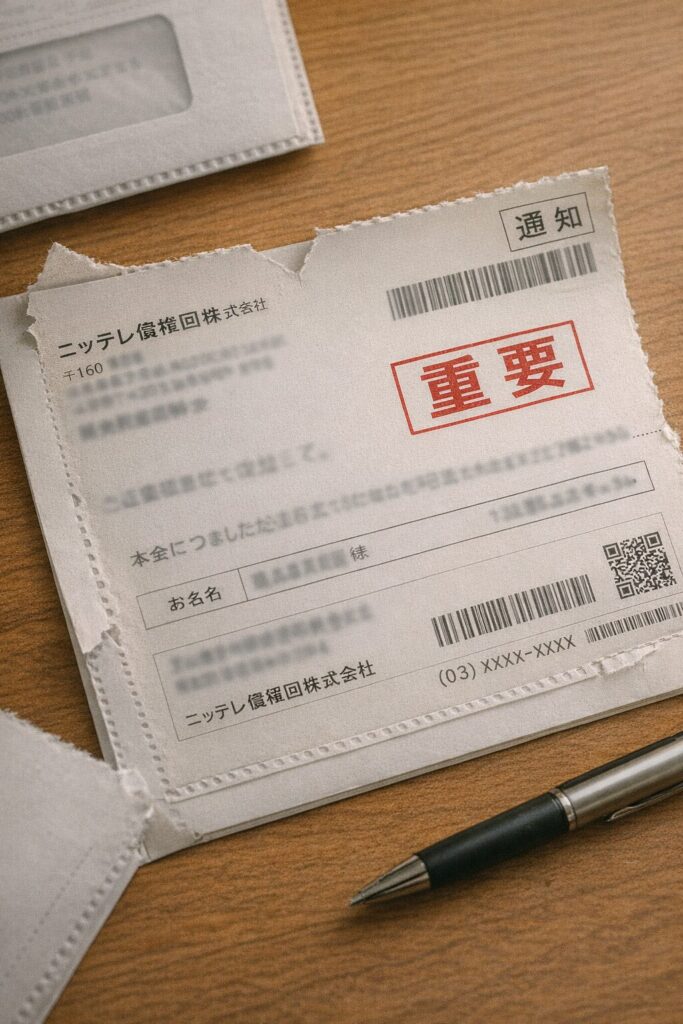

「居住確認のお願い」というハガキの正体

ニッテレ債権回収からの通知には、いくつかの段階があります。

初期段階で届きやすいのが「居住確認のお願い」や「ドコモdカード受託センターからのご連絡」といったハガキです。

文面には以下のような内容が記されています。

「お客様の現在のご住所等の確認をさせていただきたく……」

「至急、下記連絡先までお電話ください」

「ご連絡がない場合、法的手続きに移行する場合がございます」

一見すると事務的な連絡に見えますが、これはプロによる高度な心理戦です。

彼らは、あなたがその場所に住んでいることを確信していても、あえて「確認したい」と連絡を求めます。

その目的はただ一つ。

あなたに電話をかけさせ、債務の存在を認めさせること(債務の承認)にあります。

後述しますが、この「債務の承認」をしてしまうと、本来なら消えていたはずの借金が復活し、時効が使えなくなってしまいます。

だからこそ、自分から電話をかけることは自殺行為に等しいのです。

連絡する前に確認!「5年の時効」とは

借金には賞味期限のようなものがあります。これを法的には「消滅時効」と呼びます。

ニッテレ債権回収が扱っているような携帯料金やカードローン、クレジット債権は、原則として「最後の返済から5年」が経過すると、時効期間が満了します。

5年経っていれば自動的に借金が消える?

ここが最大の誤解ポイントです。

「5年逃げ切ったから、もう払わなくていいんだ!」と安心するのは早計です。

日本の法律では、5年が経過しても、自動的に借金は消滅しません。

以下の2つの条件が揃って初めて、支払い義務がなくなります。

- 最後の返済(または返済期日)から5年以上が経過していること。

- 「時効なので支払いません」という意思を相手に伝えること(時効の援用)。

この「時効の援用(えんよう)」という手続きを行わない限り、ニッテレ債権回収は何度でも請求書を送ってきますし、裁判を起こすことも可能です。

逆に言えば、5年以上経過しているなら、正しく「援用」さえすれば、合法的に支払いを拒否できるのです。

【重要】電話一本で「時効」は吹き飛ぶ

もしあなたが、焦ってニッテレ債権回収に電話をしてしまい、オペレーターと次のような会話をしたらどうなるでしょうか。

- 「すみません、今は手持ちがないので来月まで待ってください」

- 「分割払いならなんとか払えます」

- 「とりあえず1,000円だけ振り込みます」

- 「確かに私が借りたものですが……」

これらの発言は、すべて「私には借金があります」と認めたこと(債務の承認)になります。

法律上、債務を承認すると、その瞬間に時効期間がリセットされます。

たとえ10年前の借金であっても、電話で「払います」と言ってしまったら、またゼロから5年間待たなければ時効になりません。

ニッテレ債権回収の狙いは、まさにここにあります。

「安易な電話連絡」は、相手の思うツボです。

無視をして裁判を起こされるのもリスクですが、知識のないまま連絡をするのはもっと危険なのです。

時効援用は「内容証明郵便」で行うのが鉄則

では、どのようにして「時効の援用」を行えばよいのでしょうか。

電話で「時効だから払いません」と伝えるだけでは不十分です。

証拠が残らないため、「そんなことは聞いていない」と言われたらおしまいです。

確実に時効を成立させるためには、「内容証明郵便」を利用するのが鉄則です。

なぜ内容証明郵便なのか?

内容証明郵便とは、郵便局が以下の事項を公的に証明してくれる特殊な郵便です。

- 誰が(あなた)

- 誰に(ニッテレ債権回収)

- いつ(日付)

- どのような内容の手紙を送ったか

さらに「配達証明」をつけることで、「相手がいつ受け取ったか」も証明できます。

これにより、後になって「通知が届いていない」「時効を援用するなんて書かれていなかった」という言い逃れを完全に封じることができます。

行政書士に依頼するメリット

内容証明郵便はご自身で作成することも可能ですが、以下の理由から行政書士への依頼を強くおすすめします。

- 1. 書式のミスを防ぐ

- 内容証明には厳しい文字数・行数の制限があります。また、法的に必要な要件(債権の特定、援用の意思表示など)が漏れていると、効力を発揮しない恐れがあります。

- 2. 相手に対するプレッシャー

- 行政書士の名前が入った書面が届くと、債権回収会社は「法律家が介入した」と認識します。無理な取り立てや、不当な要求が止まる効果が期待できます。

- 3. 精神的な負担の軽減

- 「もし失敗したらどうしよう」という不安を抱えながら書類を作るのは大変なストレスです。プロに任せることで、安心して結果を待つことができます。

当事務所(naiyo-syoumei.com)では、ニッテレ債権回収に対する時効援用の実績が豊富にございます。

あなたの状況に合わせて、最適な文面を作成・発送いたします。

時効かどうか確信が持てない時は?(CIC確認のススメ)

ここまで読んで、「自分の場合は5年経っているのか分からない……」と不安になった方もいるでしょう。

記憶が曖昧なまま、イチかバチかで内容証明を送るのは危険です。

もし5年経過していなければ、時効援用通知を送ることで「ここに住んでいます、借金も覚えています」と教えてしまうことになり、逆に督促が激化する(藪蛇になる)可能性があるからです。

信用情報機関(CIC)で「証拠」を見る

確実なのは、ご自身の信用情報を確認することです。

主に携帯電話やクレジットカードの情報は「CIC(シー・アイ・シー)」という信用情報機関に記録されています。

この開示報告書を取り寄せ、以下の項目を確認します。

- 「異動発生日」

- 「最新支払日」

- 「報告日」

これらの日付から5年以上が経過していれば、時効援用が成功する確率は非常に高いと判断できます。

「携帯が止まっていてCICが見れない」という方へ

通常、CICのデータをご自身のスマホで確認するには、登録済みの携帯電話番号からの発信や、クレジットカードによる本人確認が必要です。

しかし、現在滞納中で携帯が止まっていたり、クレジットカードを持っていなかったりする方は、この「確認作業」のハードルが非常に高いのが現実です。

郵送で取り寄せる方法もありますが、定額小為替を用意したり、本人確認書類を揃えたりと、1週間以上の時間がかかります。

その間に、ニッテレ債権回収から裁判を起こされてしまうリスクもゼロではありません。

「自分ではCICの確認ができない」

「見方が難しくて、時効期間が過ぎているか判断できない」

そういった方のためのサポートも、当事務所では行っています。

当事務所提携の「CIC診断サービス」

ご自身でCICの開示が難しい方のために、情報開示のサポートから、そのデータに基づいた「時効判定」までをワンストップで行います。

電話番号不要・クレジットカード不要で、専門家があなたの信用情報を読み解きます。

まとめ:ニッテレからの通知は解決のチャンスです

ニッテレ債権回収からハガキが届くと、恐怖で思考停止してしまうかもしれません。

しかし、これは長年の借金問題を解決する絶好の機会でもあります。

最後にもう一度、重要なポイントを整理します。

- ニッテレ債権回収は正規の業者。無視し続けると裁判になり、給料差押えのリスクがある。

- 記載の番号に電話をしてはいけない。話をすると「債務承認」となり時効が消滅する。

- 最後の支払いから5年以上なら「時効援用」で借金をゼロにできる可能性がある。

- 手続きは証拠が残る「内容証明郵便」で行うのが必須。

- 時効期間が不安な場合は、必ず「CIC」を確認してから動くこと。

「自分一人では怖い」「どうすればいいか分からない」という方は、すぐに行政書士へご相談ください。

あなたの借金が時効で解決できるのか、プロの視点で判断し、最善の手続きを代行いたします。

過去のドコモやソフトバンクの未払い。ずっと胸のつかえになっていたその重荷を、今こそ下ろしましょう。

ご相談、お待ちしております。

【CIC開示サポートのご案内】

当事務所提携の「信用情報開示サポートセンター」では、お客様の状況に合わせた最適な開示方法をご提案いたします。

「自分で手続きするのは不安…」「時間がなくてできない…」という方は、お気軽にご相談ください。

内容証明サポート・料金プラン一覧

ご自身で試したい方から、住所を知られたくない方まで。

目的とご予算に合わせてお選びいただけます。

作成+発送代行プラン

- WEBヒアリングで詳細をお伺い

- 行政書士が全文作成・修正1回無料

- 内容証明+配達証明を差出人名義で発送代行

作成代行&郵送

- WEBヒアリングでトラブル内容を丁寧に確認

- 行政書士が全文を作成(修正1回無料)

- 相手方に自宅住所を直接知られにくい発送方法を提案

- 内容証明+配達証明を行政書士が郵送手配

行政書士名で代理通知&速達

- 差出人名を「クロフネ行政書士事務所」として発送

- 相手方に本人の住所・氏名を開示せず通知

- 証拠を残す配達証明付き内容証明で発送

- 急ぎの依頼に優先作成&速達で手配

執筆者情報

参考資料・情報源

本記事の執筆にあたり、以下の公的機関、法令、および公的サービスの情報を参照しています。法的手続きの詳細や最新の運用については、各公式サイトをご確認ください。

- 法務省:民法(債権法)改正について

2020年4月の民法改正により、消滅時効の期間(原則5年)に関するルールが変更されています。借入時期によって適用される法律が異なるため、公的な解説を確認することが重要です。

https://www.moj.go.jp/MINJI/minji06_001070000.html - e-Gov法令検索:民法(第145条 時効の援用)

「時効は、当事者が援用しなければ、裁判所がこれによって裁判をすることができない」と定めた条文です。通知書を送る法的根拠となります。

https://elaws.e-gov.go.jp/document?lawid=129AC0000000089 - 日本郵便:内容証明

時効援用通知書を送付する際の標準的な手段である「内容証明郵便」の利用方法、および「配達証明」のオプションについて解説されています。

https://www.post.japanpost.jp/service/fuka_service/syomei/index.html - 株式会社シー・アイ・シー(CIC)

指定信用情報機関です。自身の借入状況や「最後の入金日(延滞発生日)」を正確に把握するために、信用情報の開示請求を行う際の窓口となります。

https://www.cic.co.jp/mydata/index.html - 法テラス(日本司法支援センター)

「裁判を起こされている場合」や「時効期間が過ぎているか判断できない場合」など、自己判断が危険なケースでの無料法律相談窓口です。

https://www.houterasu.or.jp/

※本記事は、上記の法令、公的機関の情報、専門書籍等を参考に執筆されていますが、個別の事案に対する法的アドバイスではありません。具体的な問題については、専門家にご相談ください。